インボイス制度:適格請求書発行事業者の登録の取りやめと取消し

2021年7月30日に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、その内容についてです。

といっても、今回のテーマは、適格請求書発行事業者の登録の取りやめと取消しで、これについて、大きな改訂があったわけではありません。それぞれちょっと説明が追加されたぐらいです。

ただ、企業の方とお話をしている際に話題になったので、ついでに書いておこうかと。

Table of Contents

0. この記事のポイント

1. 登録の取りやめ

まずは、登録の取りやめのほうです。

能動的に登録の効力を失わせたい場合ですね。

免税事業者になる(戻る)場合などに検討されるでしょうか。

(1) 登録の取りやめのための手続き

この場合、適格請求書発行事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(「登録取消届出書」)を提出する必要があります。

これにより、適格請求書発行事業者の登録の効力を失わせることができます。

(2) 届出書の提出タイミング

次に、届出書の提出タイミングについてですが、原則として、登録取消届出書の提出があった日の属する課税期間の「翌課税期間の初日」に登録の効力が失われることとなります。

これはそんなに難しい話ではないですが、Q&Aの例で見るとわかりやすいと思います。

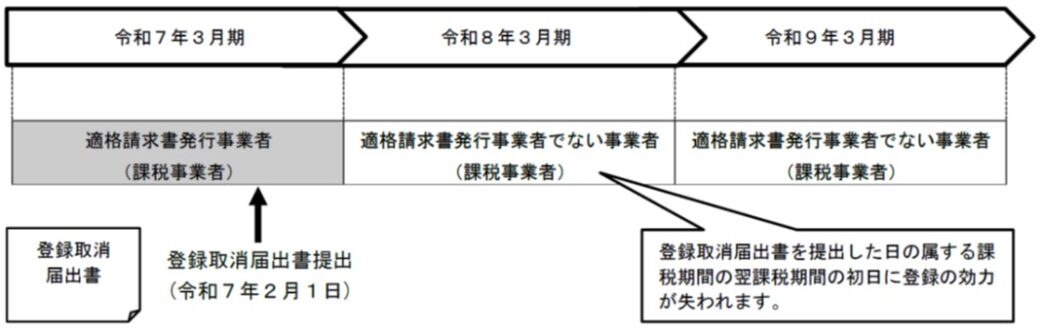

例えば、3月決算の法人が令和7年2月1日に登録取消届出書を提出した場合には、以下のように、「翌課税期間(の初日)」である令和8年3月期には、もう適格請求書発行事業者ではなくなります。

(3) 注意が必要な届出書の提出タイミング(期末付近)

この部分については新しい記事があります。こちらをご覧ください。

上記が原則ですが、一方で注意が必要なのは、期末付近での届出です。

具体的には、登録取消届出書を、その提出のあった日の属する「課税期間の末日から起算して30日前の日から、その課税期間の末日まで」の間に提出した場合は、その提出があった日の属する課税期間の「翌々課税期間の初日」に登録の効力が失われることとなります。

これはちょっとややこしい話というか、注意が必要な内容なので、Q&Aの例で見てみます。

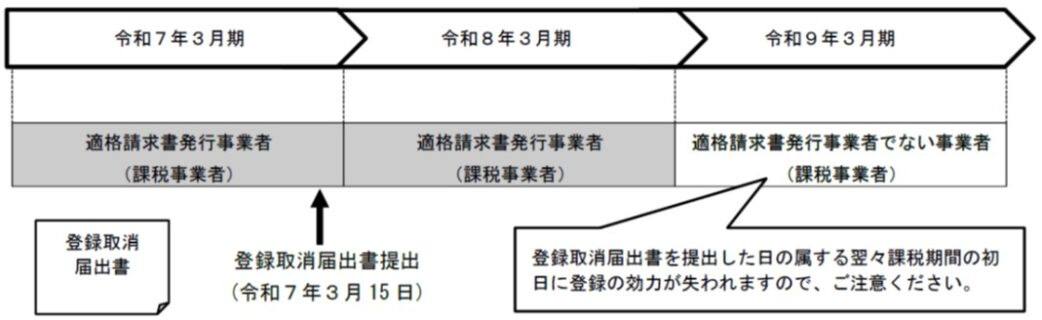

具体的には、3月決算の法人が令和7年3月15日に登録取消届出書を提出した場合にどうなるか、ということです。

この場合、以下のように、令和8年3月期は適格請求書発行事業者のままで、適格請求書発行事業者ではなくなるのは「翌々課税期間(の初日)」である令和9年3月期からです。

逆にいうと、令和8年4月1日から適格請求書発行事業者の登録を取りやめたいということであれば、令和8年3月1日までに登録取消届出書を提出する必要があるということになります。

これ、忘れそう。

(4) 免税事業者になりたい場合-Q&Aの改訂で追加された内容

登録の取りやめについては、Q&Aの改訂で、ちょっとだけ注意事項が追加されました。

適格請求書発行事業者の登録を取りやめて、免税事業者になりたい(戻りたい)場合についてです。

課税選択届出書を提出している事業者の場合、適格請求書発行事業者の登録の効力が失われた後の課税期間について、免税事業者となるためには、適用を受けようとする課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出する必要があります。

上記の例のうち、上のほう(3月決算の法人が令和7年2月1日に登録取消届出書を提出した場合)でいうと、翌課税期間である令和8年3月期について事業者免税点制度の適用を受けるためには、(登録取消届出書を提出した)令和7年2月1日から令和7年3月31日までの間に「消費税課税事業者選択不適用届出書」を提出する必要があることになります。

2. 登録の取消し(2022年5月一部追記)

話が変わって、登録の取消しのほうです。

今度は、受動的に登録が取り消される場合のお話ですね。

(1) 適格請求書発行事業者の登録が取り消される場合

税務署長は、以下の場合に適格請求書発行事業者の登録を取り消すことができることとされています。

② 事業を廃止したと認められること

③ 合併により消滅したと認められること

④ 納税管理人を定めなければならない事業者が、納税管理人の届出をしていないこと

⑤ 消費税法の規定に違反して罰金以上の刑に処せられたこと

⑥ 登録拒否要件に関する事項について、虚偽の記載をした申請書を提出し、登録を受けたこと

(注)上記は、2022年4月のQ&A改訂後の内容です。

(2) Q&Aの改訂で追加された内容

この点について、2021年7月のQ&Aの改訂で、ちょっとだけ解説が追加されました。

具体的には、上記の①の「所在不明」について、例えば、消費税の申告書の提出がないなどの場合において、文書の返戻や電話の不通をはじめとして、事業者と必要な連絡が取れないときなどが該当することが示されました。

また、消費税法上、事業者に、②事業の廃止の事実があった場合は「事業廃止届出書」を、③合併による消滅の事実があった場合は「合併による法人の消滅届出書」をそれぞれ提出する義務がある旨(これらの届出書の提出により登録は失効する旨)も追加されています。

「取り消してもらえるなら、放置しといていいか」という誤解を招くが嫌だったんですかね。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)