インボイス制度:登録取消届出書の提出により登録の効力が失われるタイミング

消費税のインボイス制度(適格請求書等保存方式)について、いくつか書きかけの記事があったので、そのまま上げておきます(見直す余裕なし)。

2023年4月に国税庁の「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」が改訂されたので(詳細はこちら)、そこで改訂の対象になったQなどについて。

今回のテーマは、登録取消届出書の提出により登録の効力が失われるタイミングです。

Table of Contents

1. 適格請求書発行事業者の登録の取りやめ

前提として、適格請求書発行事業者は、納税地を所轄する税務署長に「適格請求書発行事業者の登録の取消しを求める旨の届出書」(「登録取消届出書」)を提出することにより、適格請求書発行事業者の登録の効力を失わせることができます。

2. 登録の効力が失われるタイミング

この場合、原則として、登録取消届出書の提出があった日の属する課税期間の「翌課税期間の初日」に登録の効力が失われます。

ただし、注意すべきポイントがあり、登録取消届出書を、翌課税期間の初日から起算して15 日前の日を過ぎて提出した場合は、「翌々課税期間の初日」に登録の効力が失われることとなります。

この場合、「翌課税期間の初日から起算して15 日前の日」が日曜日、国民の祝日に関する法律に規定する休日その他一般の休日、土曜日または12 月29 日・30 日・31 日であったとしても、これらの日の翌日とはなりません。

3. Q&Aの具体例

Q&Aの具体例ですが、改訂により日付が変わっていて(たぶん)、ちょっとわかりやすくなっているので、以下でご紹介します。

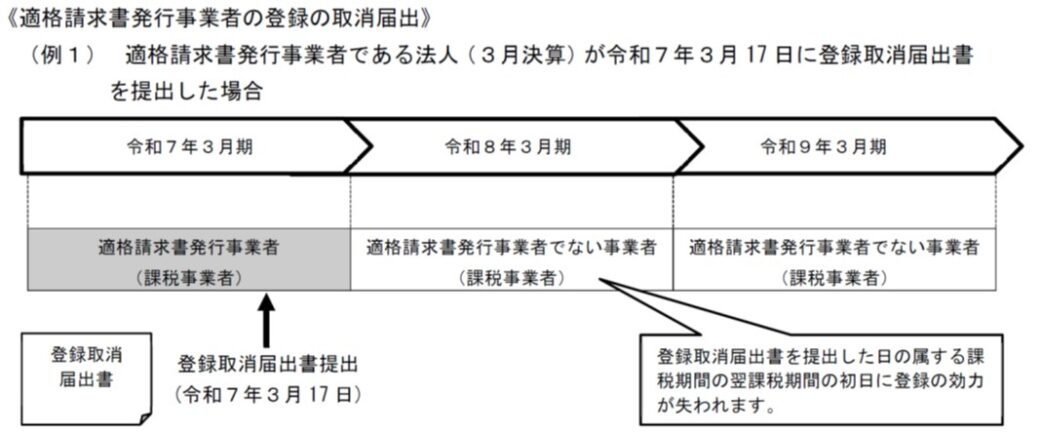

(1) 前提条件

前提条件は、以下のとおりです。

- 3月決算法人

- 令和5年10 月1日に適格請求書発行事業者の登録を受けた

- 令和7年4月1日から適格請求書発行事業者の登録を取りやめたいと考えている

(2) Qの内容

Qの内容はシンプルで、「この場合に、どのタイミングで手続きが必要になるか」ということです。

(3) シンプルな回答

答えとしては、令和7年3月17 日までに登録取消届出書を提出する必要があります。

図で見ると、以下のとおりです。

(4) 課税選択届出書を提出している事業者の場合

おまけですが、課税選択届出書を提出している事業者の場合、適格請求書発行事業者の登録の効力が失われた後の課税期間について、基準期間の課税売上高が1,000 万円以下等の理由で免税事業者になるためには、適用を受けようとする課税期間の初日の前日までに「消費税課税事業者選択不適用届出書」を提出する必要があります。

例えば、上記(例1)の場合でいうと、令和8年3月期について事業者免税点制度の適用を受けるためには、令和7年3月31 日までに「消費税課税事業者選択不適用届出書」を提出する必要があるということです。

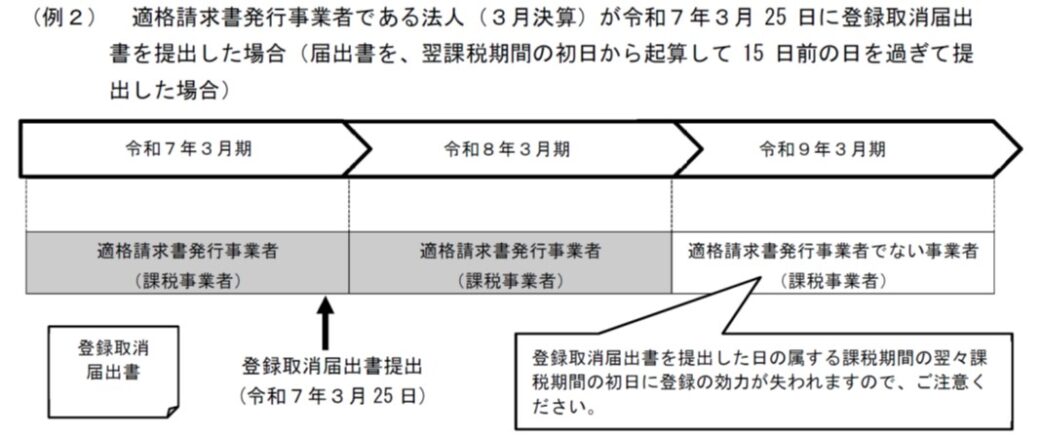

(5) 翌課税期間の初日から起算して15 日前の日を過ぎてから提出した場合

なお、Q&Aには、もう1つ、翌課税期間の初日から起算して15 日前の日を過ぎてから、登録取消届出書を提出した場合のイメージも示されています(以下のとおり)。

これ、ほんとに「ご注意ください」だと思います。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)