インボイス制度:委託販売等の委託者&受託者への影響(代理交付と媒介者交付特例)

消費税のインボイス制度(適格請求書等保存方式)について、ちょっと「おまけ」で、委託販売のことを書きます。

最初に言っておきますが、長いです。また、趣味で読んで楽しい内容でもないです。

Table of Contents

0. この記事のポイント

1. 委託販売の場合の適格請求書の交付

前提として、適格請求書発行事業者には、課税資産の譲渡等を行った場合、課税事業者からの求めに応じて適格請求書の交付を行う義務が課されています(以下の記事にまとめています)。

ここで、委託販売では、委託者が受託者に商品の販売を委託し、受託者がそれを外部に販売することになります。

この場合、受託者が購入者に交付すべき適格請求書は、委託者のものでしょうか? それとも、受託者のものでしょうか?

答えとしては、両方ありえます。

2. 「委託者」の適格請求書を交付=代理交付

まず、委託販売の場合、購入者に対して課税資産の譲渡等を行っているのは、委託者です。

そのため、委託者が購入者に対して適格請求書を交付するのがあるべき姿です。

この点、受託者による代理交付も認められます。つまり、受託者が(委託者の代理で)委託者の適格請求書を相手方に交付するということです。

この場合、交付されるのは委託者の適格請求書なので、当然ながら、そこには委託者の登録番号などが記載されています。

3. 「受託者」の適格請求書を交付=媒介者交付特例

次に、受託者が自らの適格請求書を交付する場合について。

具体的には、以下の①及び②の要件を満たせば、受託者が、「自己の」氏名または名称及び登録番号を記載した適格請求書(またはその電磁的記録)を、委託者に代わって、購入者に交付等することができます。

② 委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(注)

(注)通知の方法としては、個々の取引の都度通知する方法のほか、通達で、基本契約書等に登録番号を記載する方法なども認められています。

この取扱いは、「媒介者交付特例」と呼ばれますが、これは(委託者ではなく)媒介を行う受託者が適格請求書を交付するためです。

(1) 媒介者交付特例を適用する場合の受託者の対応

この媒介者交付特例を適用する場合、委託者も受託者もいくつかの対応を求められます。

まず、受託者に求められる対応は以下のとおりです。

② 交付した適格請求書の写し(または提供した電磁的記録)を速やかに委託者に交付等する

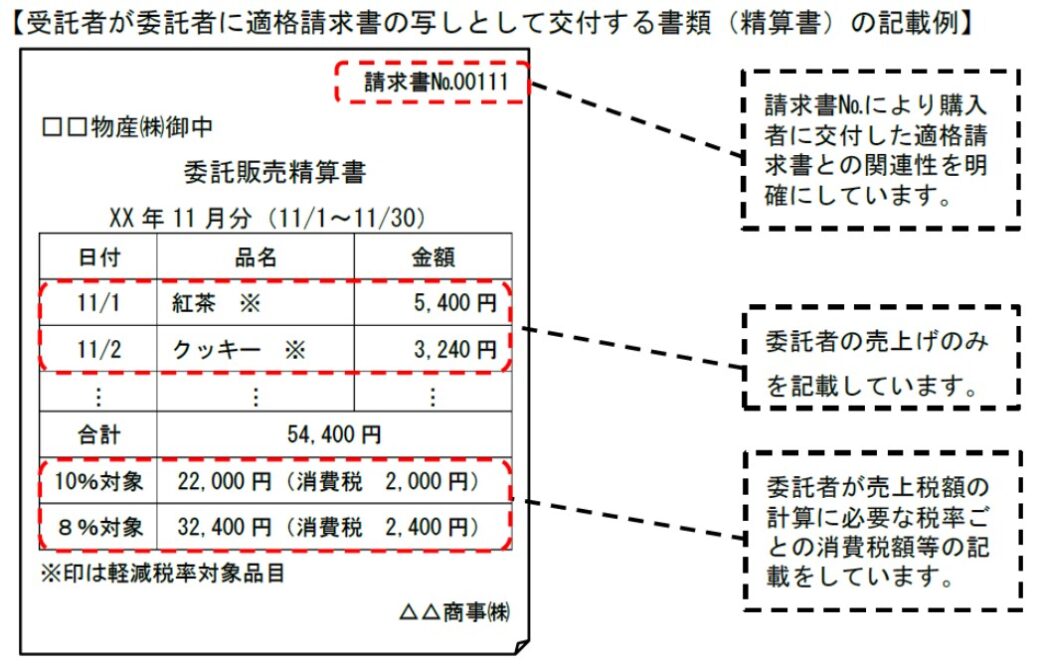

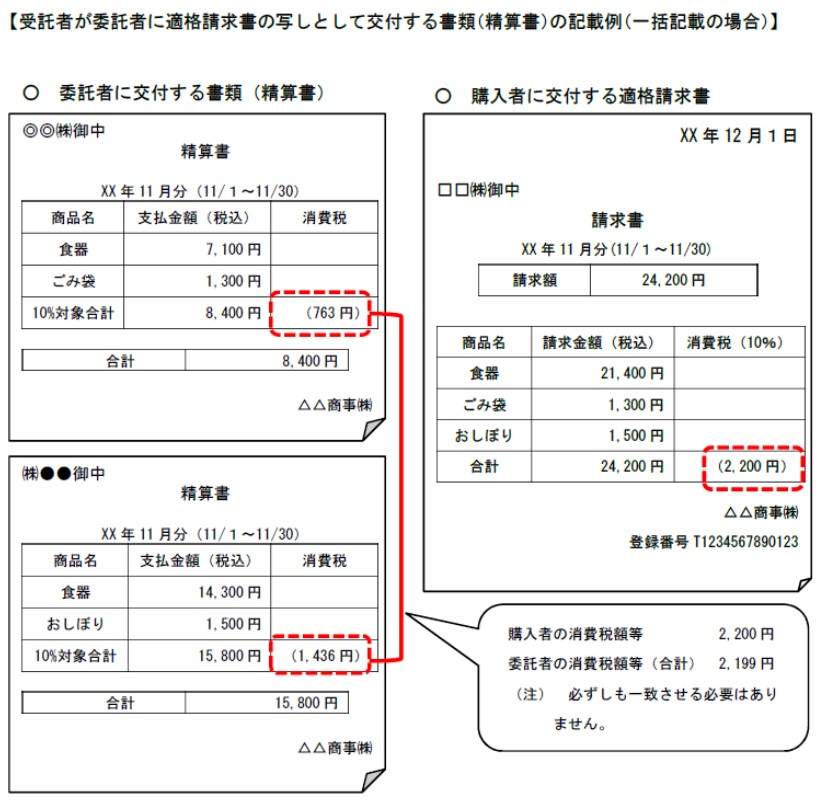

委託者に交付する適格請求書の写しについては、通達において、適格請求書等の写しをそのまま交付することが困難な場合には、精算書等(適格請求書の写しと相互の関連が明確なもの)を交付することで差し支えないものとされています(交付した精算書等の写しの保存が必要)。

「適格請求書等の写しをそのまま交付することが困難な場合」として、通達では、複数の委託者の商品を販売した場合が例示されており、Q&A(消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A)では、多数の購入者に対して日々適格請求書を交付する場合などで、コピーが大量になる場合が例示されています。

この場合、精算書等には、適格請求書の記載事項のうち、「課税資産の譲渡等の税抜価額または税込価額を税率ごとに区分して合計した金額及び適用税率」や「税率ごとに区分した消費税額等」など、委託者の売上税額の計算に必要な一定の事項を記載する必要があります。

精算書のイメージは、以下のとおりです。

精算書から読み取れる内容ですが、11/1に紅茶を買ったものの、それに合わせるクッキーがなかったので、翌日買いに来たお客さんがいたんでしょうか。

(2) 媒介者交付特例を適用する場合の委託者の対応

次に、立場を入れ替えて、媒介者交付特例を適用する場合に、委託者に求められる対応について。

具体的に、委託者に求められる対応は以下のとおりです。

② 受託者から交付された適格請求書の写しを保存する

めんどくささでいうと、あくまでも受託者の対応のほうがメインで、委託者の対応はおまけみたいなものですね。

(3) 媒介者交付特例についてまとめると

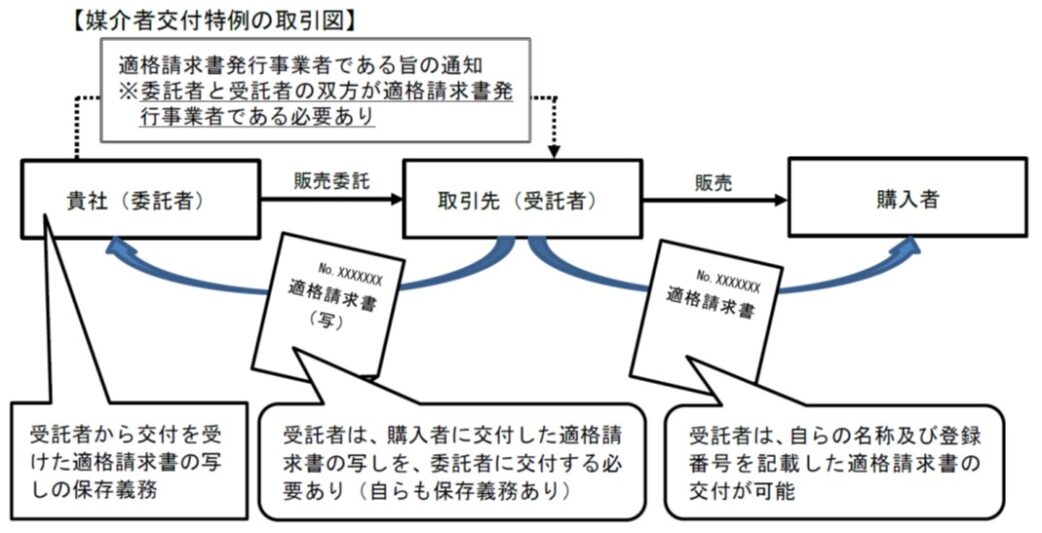

媒介者交付特例の全体像については、Q&Aの以下の図がわかりやすいと思います。

受託者がある程度の規模であれば、この媒介者交付特例を使う場面も想定されます。

ただ、繰り返しになりますが、媒介者交付特例の適用を受ける(=受託者の適格請求書を交付する)ためには、委託者と受託者の双方が適格請求書発行事業者である必要があります。

なので、委託者が免税事業者であれば、この特例は使えないということです。

(4) 媒介者交付特例の適用対象(2022年11月追記)

2022年11月のQ&Aの改訂により、媒介者交付特例の適用対象は、「物の販売などを委託し、受託者が買手に商品を販売しているような取引」に限定されず、請求書の発行事務や集金事務といった商品の販売等に付随する行為のみを委託しているような場合も対象となる旨が明記されました。

とりあえず、ここで一区切りです。

4. 受託者が複数の委託者から委託を受けた場合

委託販売の基本的な取扱いは上記のとおりです。

ただし、実際には受託者にとっての委託者は1社とは限らず、複数の委託者から委託を受けて、受託販売を行う場合もあります。

このような場合に、1つの売上先に対して、複数の委託者の商品の販売を行うケースの取扱いについては、Q&Aで言及されています。

具体的には、そのようなケースで、受託者が一括して適格請求書を交付することが可能かどうか(要は、1枚の適格請求書で交付する形でいいか)という点です。

(1) 媒介者交付特例の適用を受ける場合(2022年11月一部追加)

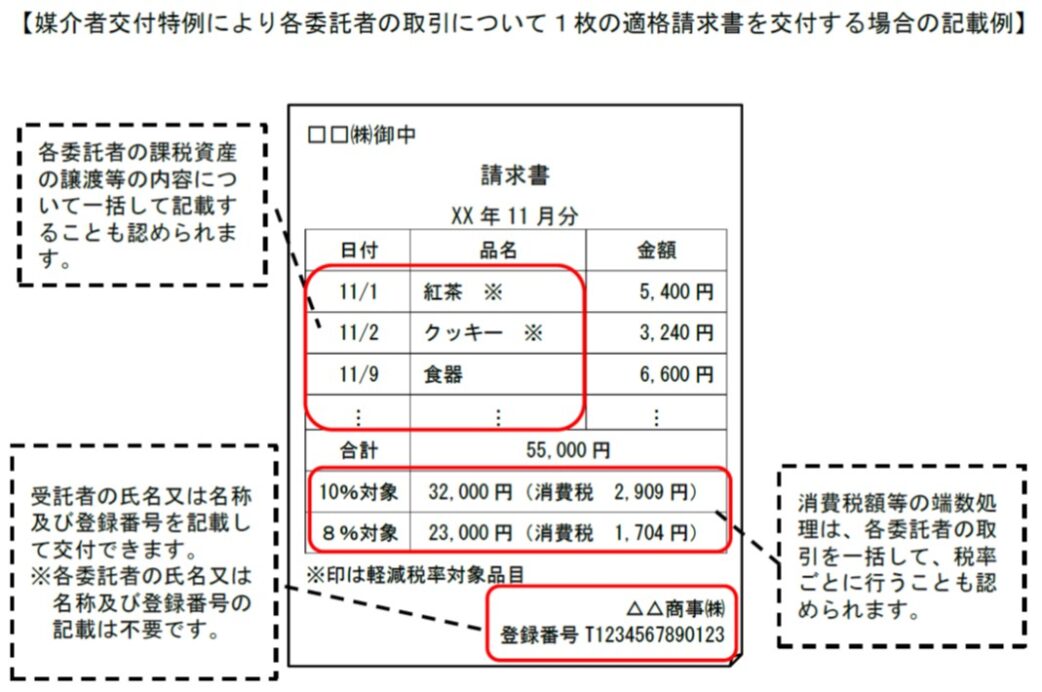

まず、受託者が媒介者交付特例の適用を受ける場合、つまり、受託者が自らの適格請求書を交付する場合、1枚の適格請求書により交付を行うことが可能です。

この場合、適格請求書の記載事項である「課税資産の譲渡等の税抜価額または税込価額」は、委託者ごとに記載し、消費税額等の端数処理についても委託者ごとに行うことが原則です。

ただし、受託者が交付する適格請求書単位で、複数の委託者の取引を一括して記載し、消費税額等の端数処理を行うことも差し支えないこととされています(注)。

(注)この場合における消費税額等の端数処理について、2022年11月のQ&Aの改訂により、「受託者が各委託者に適格請求書の写しに替えて交付する精算書等に記載する消費税額等の合計額」と「売上先に交付した適格請求書に記載した消費税額等」とが一致しない場合でも、各委託者の税込対価の合計額から消費税額等を計算するなど、合理的な方法によることとしている場合には差し支えないということが明記されました。

この場合の(受託者の)適格請求書の記載例は以下のとおりです。

2022年11月のQ&Aの改訂により、委託者に適格請求書発行事業者とそれ以外の者が混在していたとしても、両者を区分することにより、適格請求書発行事業者に係るもののみを適格請求書とすることができる旨が明記されました。

(2) 受託者が代理交付する場合

一方、受託者(代理人)が複数の委託者(被代理人)の取引について、代理で適格請求書を交付する場合、上記のとおり、委託者の氏名または名称及び登録番号を記載する必要があります。委託者が複数いるケースを想定しているので、「各」委託者の氏名または名称及び登録番号ということです。

Q&Aでは、こういった代理交付のケースでも、複数の委託者の取引を一括して請求書に記載して交付することも可能としています。

ただし、この場合は、委託者ごとに「課税資産の譲渡等の税抜価額または税込価額」を記載したうえで、消費税額等も委託者ごとに計算し、端数処理を行わなければなりません。

この場合に代理交付する適格請求書の記載例は以下のとおりです。

媒介者交付特例の適用を受ける場合の適格請求書と見比べて頂くと、わかりやすいと思います。

今日はここまでです。

では、では。

↓インボイス制度に関するオススメの書籍です(私の本ではないです。制度開始後の6訂版です。「決定版」らしいです。3訂版の紹介記事はこちら)。

6訂版 Q&Aでよくわかる消費税インボイス対応要点ナビ【決定版】(Amazon)

↓インボイス制度をカバーした『海外取引の経理実務 ケース50』の3訂版です(私の本です。紹介記事はこちら)。

これだけは押さえておこう 海外取引の経理実務 ケース50〈第3版〉(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)