リバースチャージ方式は何が「リバース」なのか(月刊『国際税務』連載より)

(写真は株式会社税務研究会様の許諾を得て掲載しています)

Table of Contents

連載:「新任社員のための イチから分かる! 国際税務の仕組みとポイント」

月刊『国際税務』で「新任社員のための イチから分かる! 国際税務の仕組みとポイント」という連載を持たせて頂いているので、編集部の許可を頂いて、その内容をちょっとずつブログでご紹介しています。

前回は源泉所得税でしたが、今回は消費税です。

第18回 法人税から離れて③ 消費税の問題

第18回は、みんながよく間違う海外取引の消費税について書いています。

メインの部分は、「海外取引に関する消費税の考え方と検討の手順」ですが、これはすでに以下の記事に書いています。

なので、今日は別の話を書きます。

リバースチャージの「リバース」について

といっても、特に書きたい話もないので、超枝葉末節な話です。

リバースチャージ方式について、何が「リバース」なのかというテーマです(笑)

大前提:売上側に消費税の納税義務

前提として、普通は消費税の納税義務を負うのは売上側であり、「課税売上について、得意先から消費税を預かり、その仮受消費税等を(仮払消費税等と相殺後に)納付する」というのが基本的な流れです。

逆に仕入側では、基本的に消費税を納付するという発想自体がありません。仕入先に仕入代金とともに消費税を預けて、その仮払消費税等に仕入税額控除が適用できるかどうかを検討するだけです。

例外:仕入側の消費税の納税義務

しかしながら、この点には1つだけ、大きな例外があります。それがリバースチャージ方式です。

このリバースチャージ方式の下では、海外企業等(国外事業者)から一定の「電気通信利用役務の提供」を受ける(つまり、仕入側の)日本企業に消費税の納税義務が発生します。

これがなぜ「リバース」かというと、通常の売上側とは「逆」に、仕入側に納税義務を課すからです。

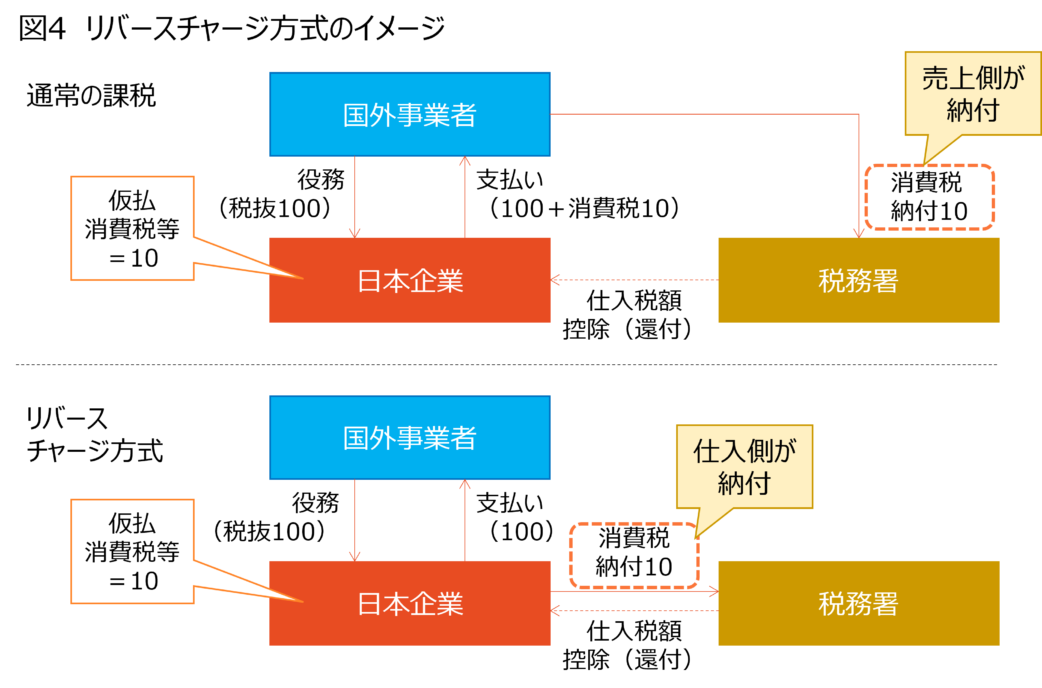

図示すると

連載では、下図(図4)のように、リバースチャージ方式のイメージをまとめています。

図4の下側がリバースチャージ方式ですが、仕入側である日本企業が消費税の納付を行っていることがご確認頂けると思います。

一方、売上側である国外事業者は消費税の納付を行っていません。

なので、「リバース」チャージ方式ということで。

今日はここまでです。

では、では。

これだけは押さえておこう 国際税務のよくあるケース50(第3版)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)