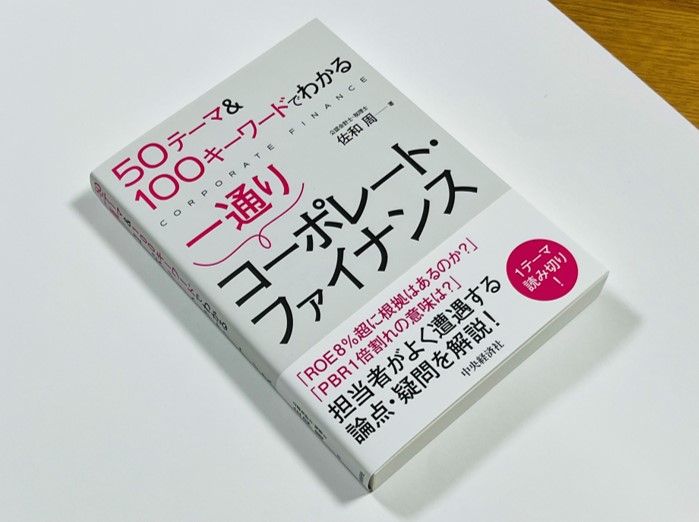

『50テーマ&100キーワードでわかる 一通りコーポレート・ファイナンス』のコラム

9月末くらいに、新著『50テーマ&100キーワードでわかる 一通りコーポレート・ファイナンス』が出ました。

Table of Contents

コラム

50テーマ&100キーワードでわかる 一通りコーポレート・ファイナンス(Amazon)

この本には結構な数のコラムがあります。

何個か忘れたのですが。

頭の整理

コラムの種類には色々あるのですが、「頭の整理」みたいなのを重視しているものがあります。

例えば、以下のような感じです。

コラム:事業外資産の売却収入の使途

上記のとおり、事業外資産の売却はバランス・シートの最適化の一手段ですが、それにより得た資金(及びその他の余剰資金)の使途としては、「資産・負債・自己資本のうち、どれに影響を与えるか」という視点で整理できます。

まず、資産に影響を与える形としては、その資金を事業投資に回すケースが考えられます。投資のための資金需要があり、十分なリターンが見込める場合などには、これがベストな資金使途です。また、負債に影響を与える形としては、その資金を有利子負債の返済に充てるケース、自己資本に影響を与える形としては、配当(の増額)や自社株買いという形で株主還元に回すケースが考えられます。

いずれにせよ、企業としては、事業外資産の売却を意思決定する際、それにより得た資金の使途も併せて検討しておき、必要に応じて投資家にも説明することが望ましいといえます。

よくわからない話へのコメント

あとは、個人的によくわからない話について、自分なりの見方を書いてたりもします。

例えば、以下のような感じです。

コラム:余剰資金の評価がディスカウントされることの意味合い

上記の考え方によると、投資家にとっては企業が過度の余裕資金を持つことは悪といえます。「株式市場において、余剰資金の価値がディスカウントされて評価された結果、企業価値(株主価値)も過小評価されている」というのは、アクティビストを含む投資家からよくある指摘と思われます。端的には、「投資に使われる1億円」と「銀行口座で眠り続ける1億円」の価値は異なるということです。その意味では、厚い手元流動性に対するディスカウントが、日本企業の低いPBRの水準にもつながっている可能性もあります。

なお、これは、必ずしもバリュエーション上で余剰資金が特別な評価をされているという意味ではありません。余剰資金がフリー・キャッシュ・フローを生み出さないことによるマイナスの影響をしわ寄せする形で、「余剰資金の価値がディスカウントされている」という言い方をしているものと考えられます。

うーん、よくわからない。

今日はここまでです。

では、では。

50テーマ&100キーワードでわかる 一通りコーポレート・ファイナンス(Amazon)

-240x240.png)

-240x240.jpg)

-240x240.png)