電子帳簿保存法:電磁的記録による保存等が認められる国税関係帳簿書類(制度の対象)

久しぶりに電子帳簿保存法のことを書きます。今まで書いていなかった、電子計算機を使用して作成する帳簿書類関係のお話です。

今回は、対象となる帳簿書類、言い換えると、電磁的記録による保存等が認められる国税関係帳簿書類について。

Table of Contents

1. 電子計算機を使用して作成する帳簿書類

まず、電子帳簿保存法において、「電子計算機を使用して作成する帳簿書類」というのは、基本的には自社が電子的に作成した帳簿や書類を電子データのまま保存できるというお話です。

言い換えると、帳簿については、印刷が不要になるということです。

また、ここでいう書類は、決算関係書類や取引先に紙で交付した請求書の控えなどが該当するので、そういうものも電子データで保存できるようになる感じです。

これについては、電子帳簿保存法の要件を充足するのは難しくないですし、リモートワークが定着している企業なんかでは、結構効果的なんじゃないでしょうか。

2. 対象となる帳簿書類

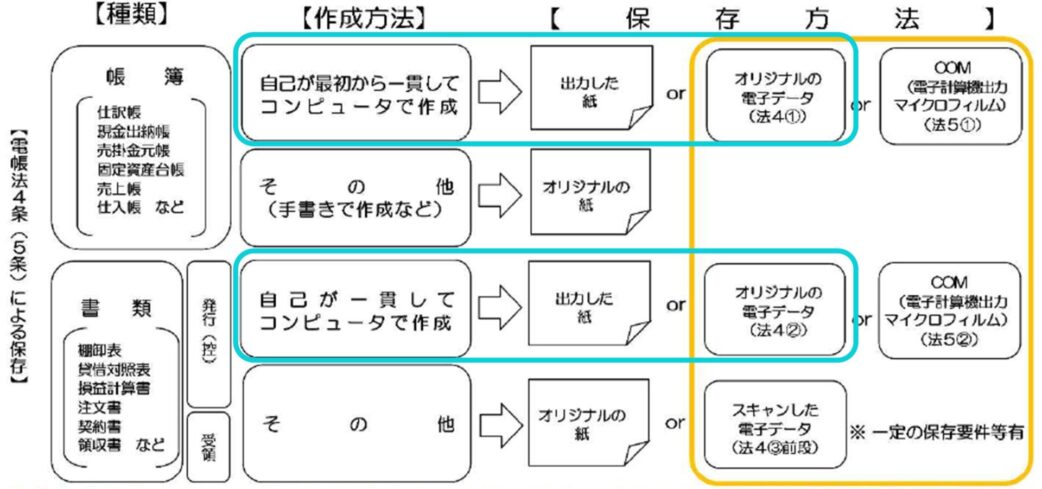

この制度の対象となる帳簿書類ですが、もう少し正確にいうと、電子帳簿保存法(第4条第1項・第2項)に書いてある内容は、だいたい以下のとおりです。

- 国税関係「帳簿」の全部または一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合、一定の要件の充足を前提に、その電磁的記録の備付け及び保存をもって、国税関係帳簿の備付け及び保存に代えることができる

- 国税関係「書類」の全部または一部について、自己が一貫して電子計算機を使用して作成する場合、一定の要件の充足を前提に、その電磁的記録の保存をもって、国税関係書類の保存に代えることができる

なので、電磁的記録等による保存等が認められる国税関係帳簿というのは、帳簿でも、書類でも、「自己が最初の記録段階から一貫してコンピュータを使用して作成するもの」という感じです。

下図でいくと、対象となる帳簿書類は水色の枠囲みの部分です。

(出典:国税庁 電子帳簿保存法Q&A(一問一答)【電子計算機を使用して作成する帳簿書類関係】 問1の図を加工)

3. 対象とならない帳簿書類

ちなみに、国税庁のQ&A(一問一答)では、「電磁的記録等による保存等が認められない国税関係帳簿書類」という括りで、以下のように整理してくれています。

手書きで作成されたものは、電磁的記録等による保存等は認められない

(2) 国税関係「書類」

自己が一貫してコンピュータを使用して作成するもののほか、書面で作成または受領したものについても、スキャン文書による保存が認められる

(1)はそうなんでしょうけど、なぜ(2)でスキャナ保存に触れる必要があるのか、私にはよくわかりません。

モヤモヤした気持ちを残しつつ、今日はここまでです。

では、では。

↓電子帳簿保存法に関するオススメの書籍です(私の本ではないです。第2版の紹介記事はこちら)。

第3版 電子帳簿保存法の制度と実務(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)