電子帳簿保存法:スキャナ保存制度の概要と令和3年度税制改正

とりあえず、まだ電子帳簿保存法のお話ですが、もう電子取引のお話はやめにします。

今度は、スキャナ保存制度ですが、とりあえず(今回を含めて)2回分だけ書きます。

Table of Contents

0. この記事のポイント

1. 電子帳簿保存法とは

電子帳簿保存法は、納税者の国税関係帳簿書類の保存に係る負担軽減等を目的として、その電磁的記録等による保存等を容認するものです。

その概要については、以下の記事にまとめました。

「電子取引」以外のお話としては、大きく「帳簿書類の電子化」と「書類のスキャナ保存」があります。

今から見ていくのは「書類のスキャナ保存」のほうですが、電子取引への対応とは異なり、これは義務ではないので、あくまでも導入したい企業向けのお話になります。

2. スキャナ保存制度とは

まずは、簡単に制度内容から。

電子帳簿保存法における「スキャナ保存制度」とは、「取引の相手先から受け取った請求書等」及び「自己が作成したこれらの写し等」の国税関係書類(決算関係書類を除く)について、一定の要件の下で、スキャン文書による保存を認めるという制度です。

つまり、スキャナ保存したものについては、書面による保存は不要になります。

スキャン文書による保存については、平成17年度に創設されましたが、書面以外での(つまり、電磁的記録等の)保存等については、厳しい要件がありました。国税庁にとっては、国税関係書類の保存(=申告納税制度の基礎)が重要なので、要件が厳しかったということだと思います(たぶん)。とにかく紙が大好きなので。

ということで、当初はとても使えた制度ではなかったのですが(個人的な感想)、改正が繰り返されて、令和3年度税制改正により、ちょっといい感じの制度になりました。

この令和3年度税制改正の内容を簡単に見ていきたいと思います。

3. 令和3年度税制改正の内容

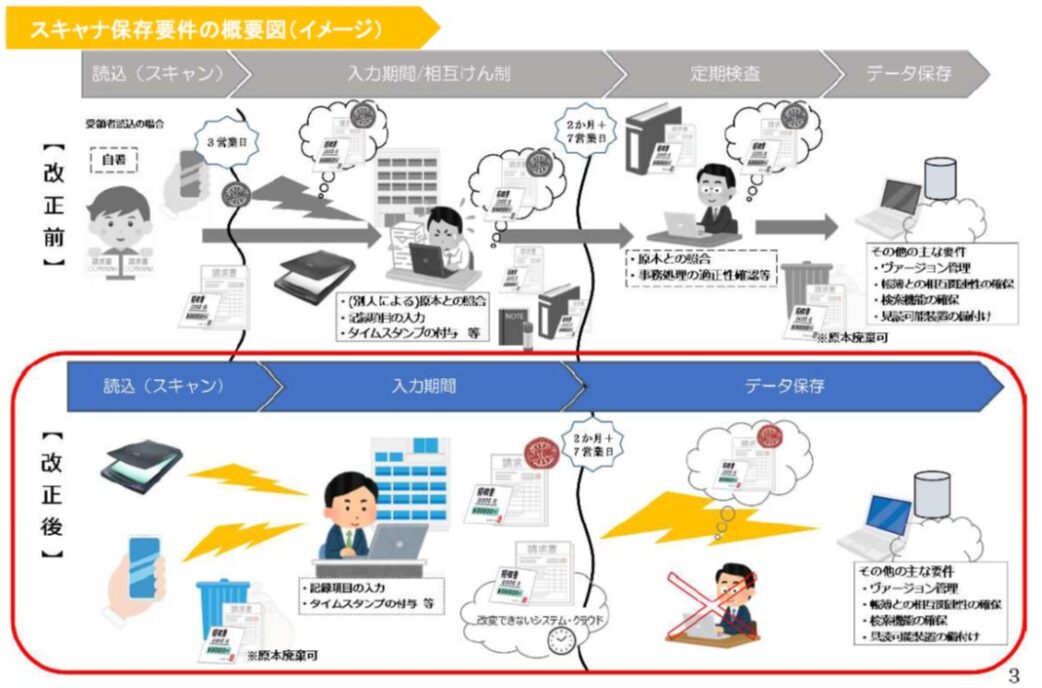

上記のとおり、令和3年度税制改正により、スキャナ保存制度はかなり使い勝手が改善したのですが、その要因の1つに事前承認制度の廃止があります。

すなわち、令和4年1月1日以後に保存を行う国税関係書類については、従来求められていた税務署長等による事前の承認制度が廃止されました。

税務当局とコンタクトするとなると、やっぱり身構えますもんね。

それ以外の主要な改正内容は以下のとおりです。

- 付与期間が記録事項の入力期間と同様とされた(最長約2か月以内)

- 受領者等がスキャナで読み取る際に行う国税関係書類への自署が不要とされた

- 電磁的記録について訂正または削除を行った事実及び内容を確認することができるシステム等において、その電磁的記録を保存することにより、その入力期間内に記録事項を入力したことを確認することができる場合には、その確認をもってタイムスタンプの付与に代えることができることとされた

⑵ 適正事務処理要件

- 相互牽制、定期的な検査及び再発防止策の社内規程整備等の適正事務処理要件が廃止された

⑶ 検索機能の確保の要件

- 検索項目が取引等の年月日、取引金額及び取引先に限定された

- 保存義務者が税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに応じることができるようにしている場合には、範囲を指定して条件を設定できる機能及び項目を組み合わせて条件を設定できる機能の確保が不要とされた

それぞれの内容は、また別の機会に書きたいと思いますが、(2)は結構大きな改正です。

適正事務処理要件が廃止されたことで、定期的な検査(国税関係書類の原本とスキャンしたデータの照合など)が不要になったので、電子帳簿保存法以外の制約がなければ、書類(紙)自体は即時に廃棄できるようになりました。

これって、在宅勤務を推進する上では、重要なポイントだと思います。

4. お気に入りの図解

ちなみに、国税庁のウェブサイトの「電子帳簿保存法が改正されました」(https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/pdf/0021005-038.pdf)というところで、スキャナ保存に関する改正点が図示されているのですが、私はこの図、めっちゃ気に入ってます。

なんでしょう。電子データが稲妻のように飛んでいくところとか、たまらないですよね。これが国税庁のイメージするデータ転送なのかと思うと、やはり愛すべき存在だなと。

あと、いらすとや(さん)のキャラらしきのものを使っているのに、やたら役所っぽい雰囲気が出ているのとかもさすがです。1つの図に過度に情報を詰め込むのが、役所っぽさを醸し出すためのコツなのかもしれません。

見づらさに定評がある国税庁の図なので、間違っても、この図から内容を理解しようとは思わないでください。むしろ、上記のような視点で楽しんで頂ければと思います。

今日はここまでです。

スキャナ保存のお話は、あと1回分だけ書きます。

では、では。

↓電子帳簿保存法に関するオススメの書籍です(私の本ではないです。第2版の紹介記事はこちら)。

第3版 電子帳簿保存法の制度と実務(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)