第12回 ケース:TNMMでベリー・レシオを使う場合

.png)

引き続き「取引単位営業利益法(TNMM)」シリーズです。

Table of Contents

1. ここまでの流れ

今回も、ちょっと復習から始めます。

取引単位営業利益法とは、シンプルにいうと「検証対象の営業利益率がちょうどよくなるような取引価格を算定する方法」ですが、実際には利益指標として、(1)売上高営業利益率、(2)総費用営業利益率、(3)営業費用売上総利益率の3つがあります。

前回は、検証対象が(再)販売会社だったので、(1)売上高営業利益率を使うケースでした。

2. 取引単位営業利益法で営業費用売上総利益率を使うケース(参考事例集)

今回も取引単位営業利益法を使うケースですが、今回は(3)営業費用売上総利益率(ベリー・レシオ)を使うケースを見てみます。参考事例集の事例6(前提条件2)です。

3. ケースの前提条件

まず、ケースの設定は以下のとおりです。

(1) 登場人物

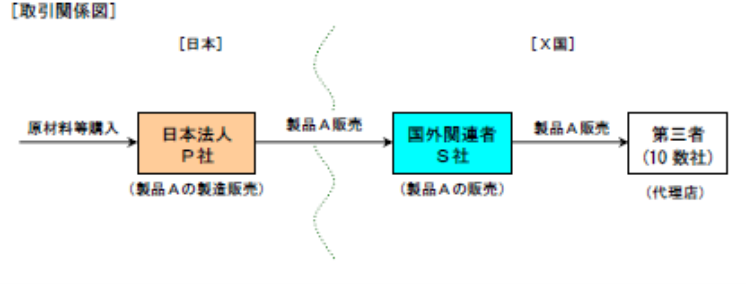

海外子会社:製品Aの販売子会社(10年前にX国に設立)

製品A:日本親会社の研究開発活動の成果である独自技術が用いられて製造された製品

(2) 国外関連取引の内容

- 日本親会社は海外子会社に製品Aを販売し、海外子会社は購入した製品AをX国の第三者の代理店10数社に販売している

- なお、製品Aは、商流上は海外子会社を経由して第三者の代理店に販売されているが、物流上は海外子会社を経由せず、直接日本親会社から当該代理店に引き渡されている

(出典:国税庁 移転価格事務運営要領 「移転価格税制の適用に当たっての参考事例集」)

(3) 両者の機能・活動等

- 日本親会社は、製品Aを販売する事業に関して、全世界的な販売計画を企画・立案し、海外子会社を含む販売子会社の管理業務等を行っており、当該販売計画に基づき、製造した製品Aを海外子会社に販売している

- 海外子会社は、X国において、独自性のある広告宣伝・販売促進活動を行っておらず、日本親会社の販売計画に従って同社から製品Aを購入し、第三者である代理店に販売している

4. 移転価格税制上の取扱い

このケースについて、移転価格税制上の取扱いは以下のとおりです。

(1) 独立企業間価格の算定方法の選定

(2) 比較可能性分析

①検証対象

- 製造販売を業とし、かつ、研究開発、全世界的な販売計画の企画立案や管理業務等を行う日本親会社よりも、製品の販売のみを行う海外子会社の方がより単純な機能を果たしており、海外子会社を検証対象とすることがより適切である

- 海外子会社は、独自性のある広告宣伝・販売促進活動を行っておらず、また、独自の価値ある寄与があるとは認められない

②内部比較対象取引

- 日本親会社及び海外子会社が行う取引からは、内部比較対象取引の候補は見いだせない

③外部比較対象取引

・日本親会社が海外子会社に販売する製品Aは、日本親会社の研究開発活動によって生み出された独自技術を使用した製品であり、公開情報からは、独立価格比準法(または準ずる方法)を適用する上での外部比較対象取引の候補は見いだせない

・海外子会社は、日本親会社の販売計画に従って購入した製品を、在庫をほとんど保有することなく販売するという実質的な仲介活動を行っており、海外子会社が果たした機能は営業費用に反映されている

・海外子会社を検証対象とする取引単位営業利益法については、公開情報から外部比較対象取引の候補を見いだすことができ、比較可能性分析の結果、海外子会社が果たした機能の価値は、売上ではなく、営業費用との間に関係があることが確認されている

・なお、売上を分母とする利益指標は海外子会社の果たす機能を適切に反映することができないことから、再販売価格基準法を適用することは適切ではない

5. 少しだけコメント

このケースでは、前回のケースと同様、海外子会社が独自性のある広告宣伝・販売促進活動を行っておらず、海外子会社による独自の価値ある寄与がないことがキーになっており、取引単位営業利益法が使われる1つの理由になっています。

また、前回と同様、検証対象である海外子会社は(再)販売会社です。しかしながら、売上高営業利益率は使っていません。

それは、この海外子会社が、在庫をほとんど保有することなく、実質的には仲介活動を行っているのみだからです。つまり、海外子会社が果たした機能は営業費用(販管費)のほうに反映されていると考えられ、利益指標としては営業費用売上総利益率を使うのが適切ということになります。

今日はここまでです。

では、では。

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)