第1回 そこそこわかりやすい財務諸表シリーズ:貸借対照表

.png)

会計のお話ということで、「そこそこわかりやすい財務諸表」シリーズを始めたいと思います(シリーズの記事一覧はこちらです)。

Table of Contents

1. そこそこわかりやすいレベル感

会計の本としては、2012年に『貸借対照表だけで会社の中身が8割わかる』という本を書きました。それと、割と最近ですが、今年(2020年)に入ってから、『この取引でB/S・P/Lはどう動く? 財務数値への影響がわかるケース100』という本も書きました。

なので、それらの内容にもちょっと触れつつ、オリジナルの要素を入れて書いていきたいと思います。

ちなみに、「めっちゃわかりやすい」ことは目指しません。単純化しすぎると、わざわざ財務諸表(いわゆる「決算書」)を読む価値がなくなってしまうからです。

なので、ある程度、頭を使って頂けるような内容も入れつつ、あくまで「そこそこわかりやすい」というレベルを目指します。

2. 財務諸表には何があるか

財務諸表には色々とあるのですが、メインは以下の3つです。

(2) 損益計算書

(3) キャッシュ・フロー計算書

まずは(1)貸借対照表のお話からスタートします。

『貸借対照表だけで会社の中身が8割わかる』という著書からもわかるとおり、個人的に、財務諸表で最も重要なのは貸借対照表だと思っています。

ちなみに、『貸借対照表だけで会社の中身が8割わかる』という書名については、当時「6割くらいしかわかりませんでした」など、同業の皆さんに散々いじられたので、「8割はわかりません。ごめんなさい」ということは、最初に言っておきたいと思います(書名は『貸借対照表だけで会社の中身が8割わかるかな?』と読み替えてください)。

3. そもそも貸借対照表(B/S)とは

さて、気を取り直して、貸借対照表ですが、「貸借対照表」あるいは「バランス・シート」という言葉をまったく聞いたことがないという方は少ないのではないでしょうか。

貸借対照表(以下では「B/S」と略します)というのは、企業が作成する財務諸表の1つで、決算日時点の企業の財政状態を表すものです。B/Sを見れば、「企業が決算日時点でどのような資産や負債を持っているか」がわかります。

4. なぜB/Sが重要なのか

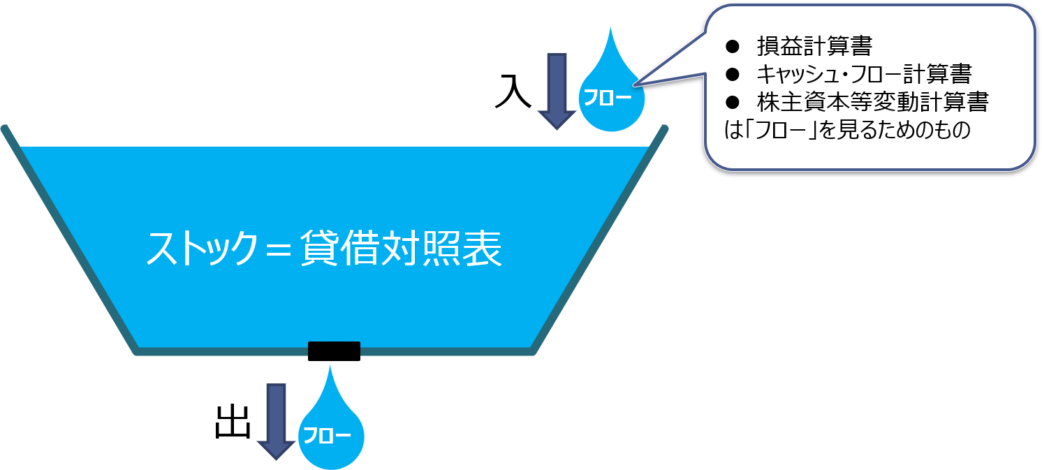

なぜB/Sが重要かというと、財務諸表のなかで「一時点の企業の全体像」を示すものはB/Sだけだからです。損益計算書など、残りの財務諸表は「一定期間の企業の活動」を示すものだということです。

一時点の情報をストック情報、一定期間の情報をフロー情報といいますが、この言い方でいくと、B/Sだけがストック情報で、残りの財務諸表はフロー情報になります。

以下のバスタブでいうと、ストック情報はバスタブにたまった水の量、フロー情報はそこへの水の流入・流出です。

大切なのは、B/S以外の財務諸表は、基本的には期首時点のB/Sから期末時点のB/Sへの変動の内訳でしかない、ということです。つまり、B/Sさえ理解しておけば、残りの財務諸表はB/Sの差引きと捉えることができます。

5. この先の流れ

次回からは、このB/Sの大まかな構造について、いくつかの切り口から説明していきたいと思います。

手始めとして、次回はB/Sの構成要素、つまり資産・負債・純資産というものを見ていきます。

今日はここまでです。

では、では。

-520x312.png)

-520x312.jpg)

-520x312.png)

-520x312.png)

-240x240.png)

-240x240.jpg)

-240x240.png)