電子帳簿保存法(スキャナ保存):バージョン管理と「訂正削除履歴の確保」の要件を満たすシステム

今日も電子帳簿保存法におけるスキャナ保存制度のお話です。

引き続き、重要書類のスキャナ保存の要件の関係ということで、今回のテーマは、バージョン管理です。

Table of Contents

0. この記事のポイント

1. 重要書類のスキャナ保存の要件

重要書類をスキャナ保存するための要件については、以下の記事にまとめました。

2. スキャナ保存におけるバージョン管理

そこでは、「バージョン管理(訂正または削除の事実及び内容の確認等)」とシンプルに書きましたが、スキャナ保存を行う場合には、国税関係書類に係る電磁的記録の記録事項について、以下の要件のいずれかを満たすシステムが必要になります。

3. Q&Aにおける詳しい情報

個人的には全く興味がないのですが、取扱通達とか国税庁の電子帳簿保存法Q&A(一問一答)【スキャナ保存関係】では、もう少し詳しく書かれているので、ご紹介します。

なお、国税庁の資料では、一貫して「ヴァージョン管理」と書いてあるのですが、私は「バージョン管理」と書きます。何か気持ち悪いので。

4. バージョン管理(訂正削除履歴を確保しているシステム)

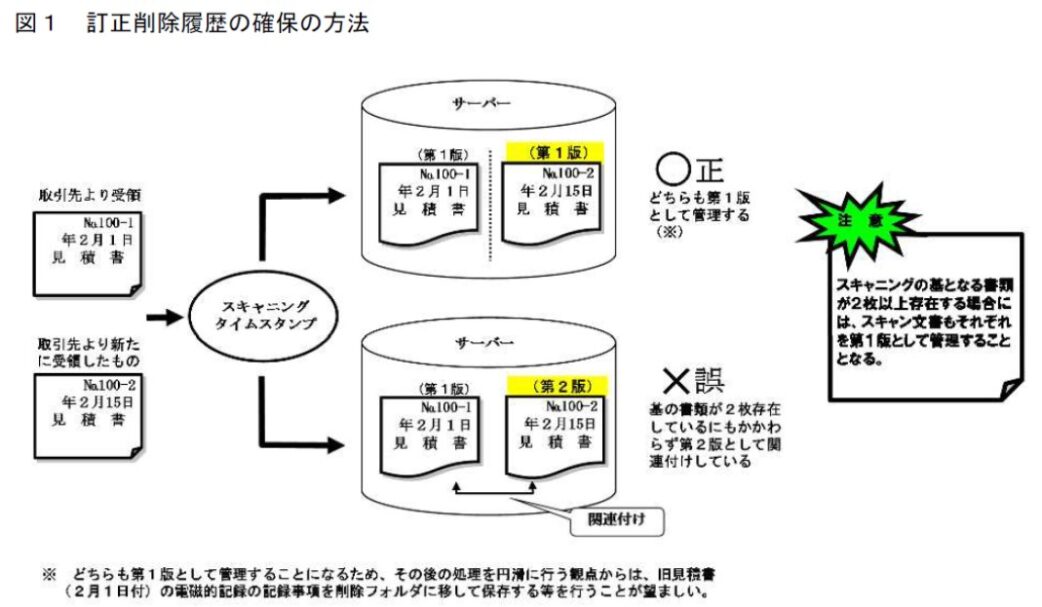

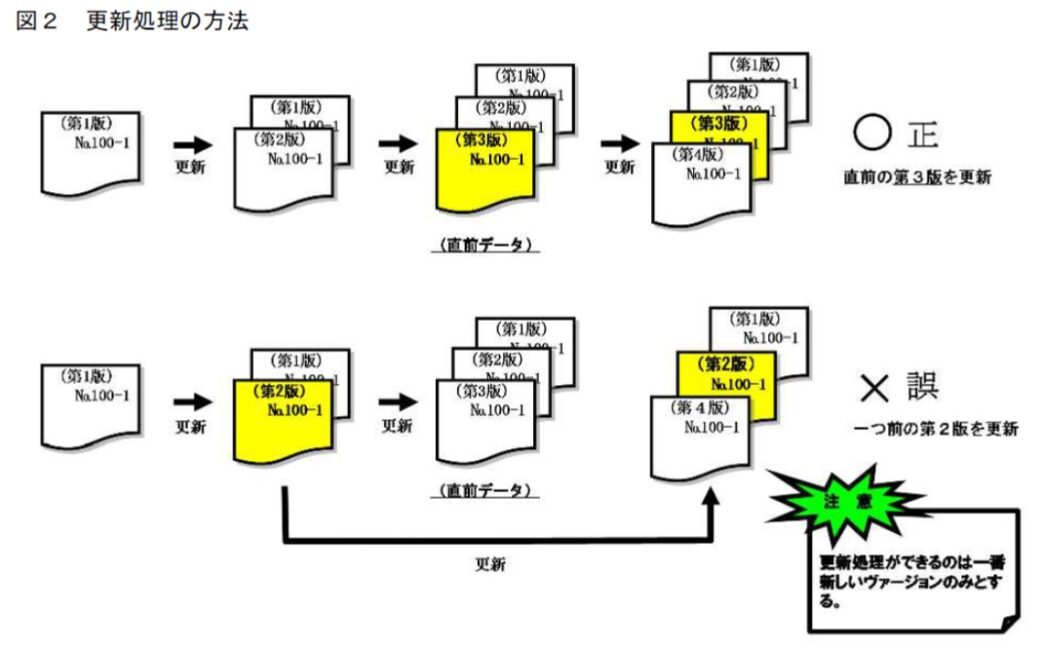

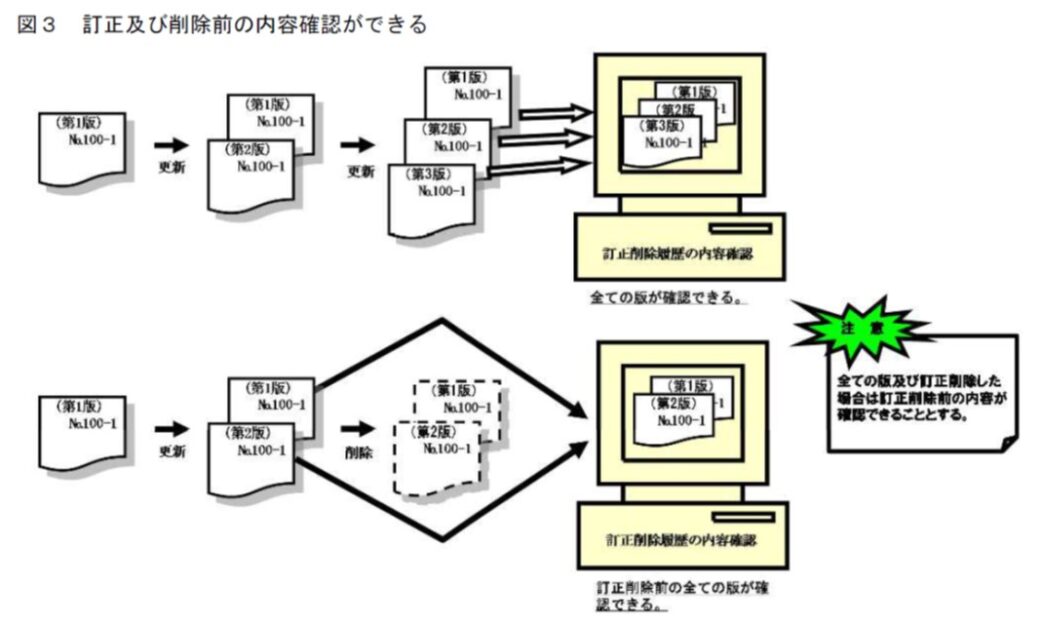

まず、スキャナ保存の要件であるバージョン管理は、以下を全て満たすものでなければなりません。

② 更新処理ができるのは一番新しいバージョンのみとすること

③ 削除は物理的に行わず、削除フラグを立てるなど形式的に行うこととし、全ての版及び訂正した場合は訂正前の内容が確認できること

④ 削除されたデータについても検索を行うことができること

国税庁のQ&A(一問一答)では、これを図示して説明してくれています。

(出典:国税庁 電子帳簿保存法Q&A(一問一答)【スキャナ保存関係】 問33)

「こんなの読む気になるかよ」と思われた方、安心してください。私もそうです。でも、必要に迫られれば読めました。

ちなみに、国税庁のQ&A(一問一答)では、市販のバージョン管理ソフトを使用しても、必ずしも要件を満たしているとはいえないとされているので、やっぱりシステムのベンダーさんへの確認が必要だと思います。

5. 訂正削除を行うことができないシステム

もう1つ、この要件(訂正または削除の履歴の確保の要件)は、国税関係書類に係る電磁的記録の記録事項について訂正または削除を行うことができないシステムでも充足できます。

要は、訂正または削除前のデータを確実に確認できればいいので、訂正削除ができないシステムならOKということです。

これも、国税庁のQ&A(一問一答)で追加の説明があり、以下のようなシステムが該当することとされています。

訂正削除ができないシステムの例としては、「他者であるクラウド事業者が提供するクラウドサービスにおいてスキャナ保存し、利用者側では訂正削除できないクラウドシステム」が挙げられています。

なお、訂正または削除の履歴を確保しているシステムから、訂正削除ができないシステムへデータを移行する場合には、訂正または削除の履歴も併せて移行する必要があります。

今日はここまでです。

では、では。

↓電子帳簿保存法に関するオススメの書籍です(私の本ではないです。第2版の紹介記事はこちら)。

第3版 電子帳簿保存法の制度と実務(Amazon)

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)