通勤手当と給与課税(源泉徴収)

ブログを書く時間がないので、書き溜めていた記事をどんどん上げていきます。

今週は、給与課税のことを書きます。給与課税の対象になるかどうか(源泉徴収が必要か)みたいな話です。

今回は、通勤手当について。

Table of Contents

1. 給与所得者の手当の取扱い

前提として、役員や使用人に支給する手当は、だいたい給与所得になります。残業手当や休日出勤手当などは当然ですが、家族手当や住宅手当なども普通に給与所得です。

ただし、通勤手当(のうち一定金額以下のもの)は非課税になります。

2. 通勤手当に対する源泉徴収の要否

上記のとおり、給与所得者に通常の給与に加算して支給する通勤手当は、一定の限度額まで非課税になりますが、これは、通勤手当の性質が実費弁償というか、給与所得者にとって実質的に所得じゃないからです。

非課税となる限度額の枠内であれば、通勤手当について源泉徴収(所得税及び復興特別所得税)は不要です。

一方、非課税となる限度額を超えて通勤手当を支給する場合、超える部分は給与として課税されます。つまり、支給月の給与の額に上乗せして源泉徴収を行う必要があるということです。

ちなみに、通勤手当について非課税の取扱いを受ける場合、通勤手当として加算した旨を明確に表示する必要があり、そのために給与明細書上で通常の給与と区分しておく必要があります。国税庁の「通勤手当と住宅手当を合算して支給する場合の取扱い」という質疑応答事例でも、そんな感じのことが書いてあります。

3. 通勤手当のパターン

通勤手当のベースとなる通勤には、主に以下のようなパターンがあります。

(2) マイカーなどを利用

(3) 交通機関とマイカーの両方を利用

それぞれの場合の通勤手当について、以下で非課税となる限度額を確認します。

(1) 交通機関のみを利用して通勤している場合

電車やバスなどの交通機関のみを利用して通勤している場合、非課税となる限度額は、最も経済的かつ合理的な経路及び方法で通勤した場合の通勤定期券などの金額です。

最も経済的かつ合理的な経路及び方法かどうかは、通勤のための運賃・時間・距離等の事情に照らして判断します。

新幹線や特急列車を利用した場合の運賃等の額も、その通勤方法や経路が「最も経済的かつ合理的な経路及び方法」に該当する場合には、非課税の通勤手当に含まれます。

ただし、グリーン料金は含まれません。役員とかならありそうですけど、最も経済的かつ合理的な通勤経路及び方法のための料金とは認められないためです。

また、上記の(最も経済的かつ合理的な経路及び方法による)通勤手当の金額が、1か月当たり15万円を超える場合には、15万円が非課税の限度額となります。

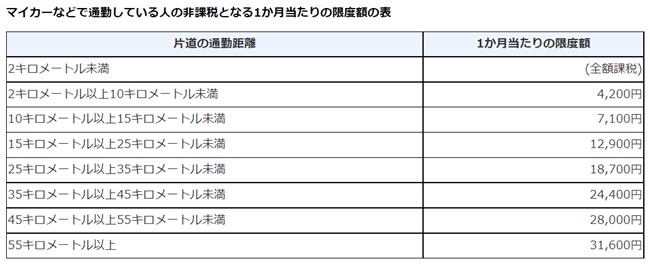

(2) マイカーなどで通勤している場合

マイカーなどによる通勤の場合、非課税となる1か月当たりの限度額は、片道の通勤距離(通勤経路に沿った長さ)に応じて、以下のように定められています。

(出典:国税庁ウェブサイト。https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2585.htm)

ちなみに、自転車でもOKです。

でも、自転車で片道55kmを毎日通勤できるようなら、それ自体を仕事にしたほうがいいかもしれません。

(3) 交通機関+マイカーなどで通勤している場合

交通機関とマイカーの両方を利用して通勤している場合、非課税となる限度額は以下の合計金額となります(ただし、1か月当たり15万円が限度です)。

(2) マイカーなどを使って通勤する片道の距離で決まっている1か月当たりの非課税となる限度額

単純に上記(1)と(2)を足すだけです。

4. 社会保険料に関する取扱い

ついでに、社会保険料の計算の際の「標準報酬」の額には、所得税法上非課税となる通勤手当も含まれます。

所得税とは扱いが違うってことですね。

5. 消費税に関する取扱い

消費税についていうと、通勤手当のうち、通勤のために通常必要とする範囲内のものは、その全額が課税仕入れに該当します。

所得税法上の非課税限度額を超えている場合でも、その通勤に通常必要であると認められるものであればOKということで、詳細は以下の記事をご参照ください。

今日はここまでです。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。社外監査役(東証プライム&スタンダード上場企業)。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-240x240.png)

-240x240.jpg)

-240x240.png)