海外子会社の月次決算の重要性(海外子会社管理の会計・税務・財務ケース50)

最近あまり本業に関することを書いていなかったので、少しだけ。

Table of Contents

これだけは押さえておこう 海外子会社管理の会計・税務・財務ケース50

6月くらいに以下の本が出ました。

この本、私が実務でよく遭遇する問題について、簡単にまとめて書いたものです。今日もそういう問題について書きたいと思います。

ケース8. 月次決算のモニタリングを行う

本は50のケースで構成されているのですが(こちらに全ケースを挙げています)、そのうちの「ケース8」は、海外子会社の「月次決算のモニタリングを行う」というものです。

まず、要点は以下のとおりです。

現地の業務プロセスの詳細を、逐一日本側からモニターするのは難しいので、海外子会社の月次決算を継続的にモニターすることで、小さな変化に気付くことが何よりも重要です。

海外子会社の月次決算のモニタリングは特に大切なので、次の「ケース9」も「海外子会社の月次決算プロセスを理解する」というケースにして、長々書いています。

今日はその内容のうち、思いついたことを書きます。

重点管理項目に関する現地との合意

前提として、日本側からは、海外子会社の重要な業務プロセス(販売・購買・在庫管理)に関連するフロー項目(売上・売上原価)について、月次決算資料で概括的にモニターするのが効率的な管理になります。

これが月次決算が重要な理由の1つです。

そして、日本側からのモニタリングにあたっては、数値の前月比あるいは前年同月比の増減要因等について、その都度、現地に質問を投げかけることがコツだと思います。これには牽制効果という意味もありますが、同時に「日本側は報告した月次決算を見ていないのではないか」という現地側の疑念(不満)を払拭することにもつながるためです。

また、管理の効率性を考えると、重点管理項目をあらかじめ合意しておいて、そのような項目の増減要因については、海外子会社側に事前に(月次決算資料の作成段階で)説明を付してもらうという対応が考えられます。

例えば、個別の費用項目についていえば、人件費は金額的に重要であることが多く、架空人件費などの不正リスクの問題もあるので、月次決算資料上で、人件費総額や1人当たり人件費の増減要因を説明してもらうようなケースがこれに該当します。

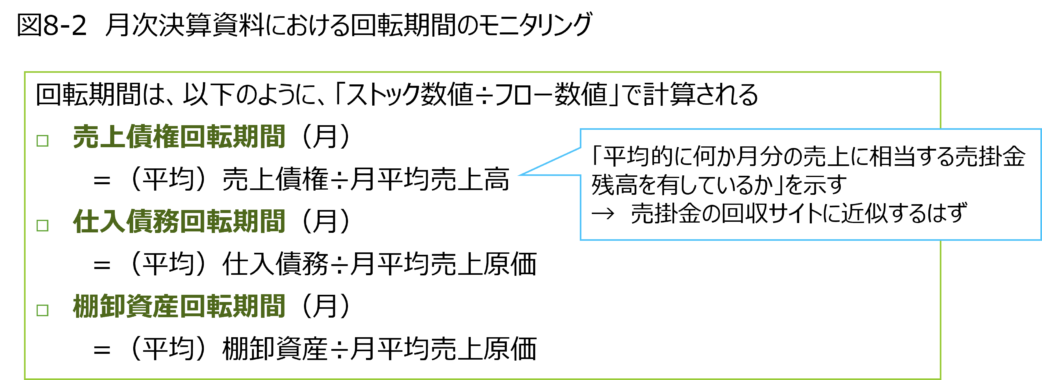

回転期間のモニタリング

海外子会社の月次決算内容のモニタリングについては、上記のようなフロー項目とセットで、売掛金・在庫・買掛金といったストック項目も管理対象に含める必要があります。

ただ、ストック数値(売上債権・棚卸資産・仕入債務)単独で動きを見るだけではなく、関連するフロー数値(売上・売上原価)とセットで分析するのが効率的といえます。

例えば、海外子会社の売掛金残高が増加している場合、日本側としては、滞留のリスクを考える必要がありますが、それが売上高の伸びと同レベルであれば、相対的にリスクは低いものと考えられます。一方で、売上高の伸び以上に売掛金残高が増加しているのであれば、より詳細な分析が必要になるとか、そんな感じです。

具体的には、ストック数値をフロー数値と組み合わせた財務比率(図8-2の各種回転期間など)が月次決算資料上で自動計算されるようにしておき、現地の分析結果を日本側でモニターするという方法が考えられます。

だからこそ、月次決算の精度を上げるためのサポートが重要だとか、まだまだ書きたいことはあるのですが、今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)