海外子会社におけるキックバックの問題(海外子会社管理の会計・税務・財務ケース50)

最近あまり本業に関することを書いていなかったので、少しだけ。

Table of Contents

これだけは押さえておこう 海外子会社管理の会計・税務・財務ケース50

6月くらいに以下の本が出ました。

この本、私が実務でよく遭遇する問題について、簡単にまとめて書いたものです。今日もそういう問題について書きたいと思います。

ケース46. 特に発見しづらい不正に警戒する

本は50のケースで構成されているのですが(こちらに全ケースを挙げています)、そのうちの「ケース46」は、海外子会社の「特に発見しづらい不正に警戒する」というものです。

まず、要点は以下のとおりです。

今日は、このうちキックバックについて書きます。

キックバックとは

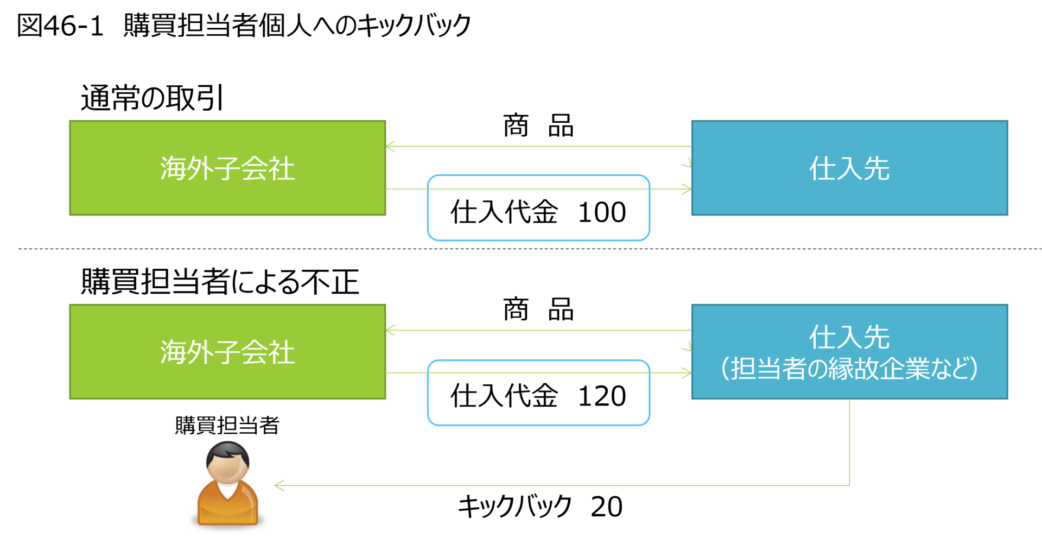

キックバックに明確な定義はないですが、購買担当者が、仕入先に対して通常の価格を上回る価格で商品を発注する一方、その仕入先から個人的に金銭等を受領するような取引が該当します(図46-1参照)。

この図は商品の仕入代金を例にしていますが、実際には架空の経費支払いや(完全に架空ではなく)発注価格が通常より高い経費支払いを行い、キックバックを受領するパターンもあります。

キックバックの発見の難しさ

キックバックは、特に新興国の子会社では、よく行われていると思うのですが、実際には検出が難しいです。

というのも、キックバックの受領をチェックするためには、海外子会社の帳簿ではなく、その購買担当者個人の銀行口座を確認する必要があり、これは平時ではほぼ不可能ですし、購買担当者がキックバックを現金で受領した場合、受領の事実すら確認が難しくなります。

キックバックについては、取引価格の変動や異常性から検出できる可能性もゼロではありませんが、現実問題としては、内部通報制度がない限りは、制度的に検出するのは難しいのではないかと思います。

実際の話

本にも余談として書いたのですが、新興国の子会社では、発注側である購買担当者は仕入先から諸々の便宜を図ってもらえるため、他部門の担当者からはうらやましがられる存在だったりします。

そのため、子会社訪問時に、他部門の担当者に「購買担当者っていいよね?」という雑談を振ってみると、色々な情報が聞けることがあります(ウェブ上では難しいと思いますけど)。しっかりした経理スタッフのように、購買担当者の不正を苦々しく思っている人や、送迎してくれる運転手さんのように、あまり日本親会社を警戒していない人が狙い目(?)なんじゃないかと思います。

その他、本には書けませんが、内部通報や外部通報の事例もたくさんあって、設備投資のときなんか、動く金額が大きいので、もっとダイナミックなキックバックがあります(あるんじゃないかと思います)。

セミナーや企業の方々との情報交換の場でこういう話をすると、「工場建屋を増設したら、発注担当者の車が高級車になった」とか「急にマンションを買った」とか、様々なパターンの生々しい話が聞けます(笑)

いつもお伝えしているのですが、新興国の子会社に行くときには、「キックバックは存在している」と思っておいたほうがいいんじゃないかと思います。

今日はここまでです。

では、では。

-240x240.png)

-240x240.jpg)

-240x240.png)