第4回 貸借対照表の右側の意味合い-資本構成

.png)

「そこそこわかりやすい財務諸表」シリーズの貸借対照表編、第4回です。

第3回 B/Sを左右に切り分けてみる-資金の調達と投資では、B/Sを左右に切り分けてみました。

今回は、そのうち右側をもうちょっと見てみます。

目次

0. この記事のポイント

1. デット・ファイナンスとエクイティ・ファイナンス

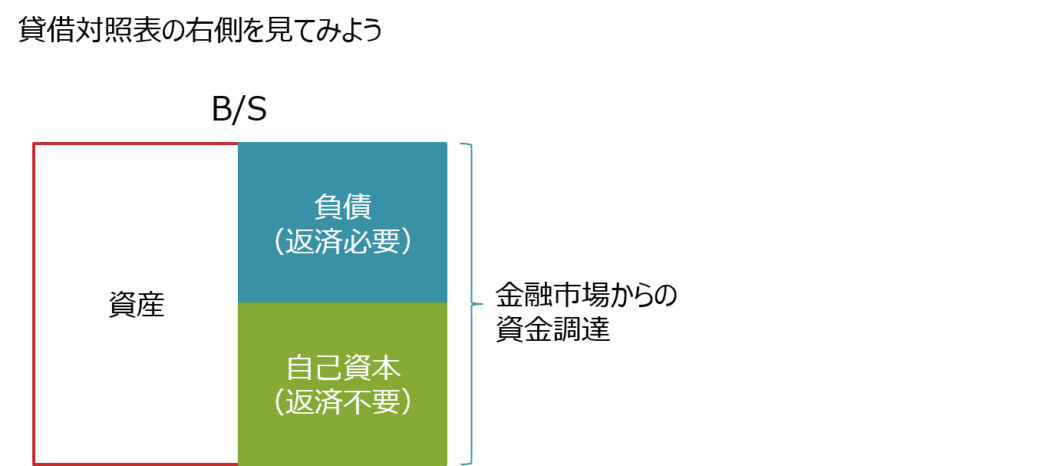

前回確認したとおり、貸借対照表(以下「B/S」)の右側は資金の調達の仕方によって、返済の必要がある負債とその必要がない純資産に大別されます。

負債による資金調達は、デット・ファイナンスと呼ばれ、銀行借入や社債発行がありますが、いずれにせよ、一定期間経過後に返済の必要があります。

一方、自己資本による資金調達は、エクイティ・ファイナンスと呼ばれ、基本的に株式発行が該当し、こちらは返済の必要はありません。

あ、この自己資本は、基本的には純資産(=資産-負債)と同じものと考えてください。

2. 資本構成とは

B/S右側の構成、つまり、負債と自己資本の構成を「資本構成」と呼びます。

この資本構成は、企業の安全性を判断するときに重要な意味を持ってきます。

3. 安全性という視点

安全性というのは、シンプルにいうと、「ちゃんと債務を返済する能力があるか」という意味です。「財務的安定性」と言ってもいいかもしれません。

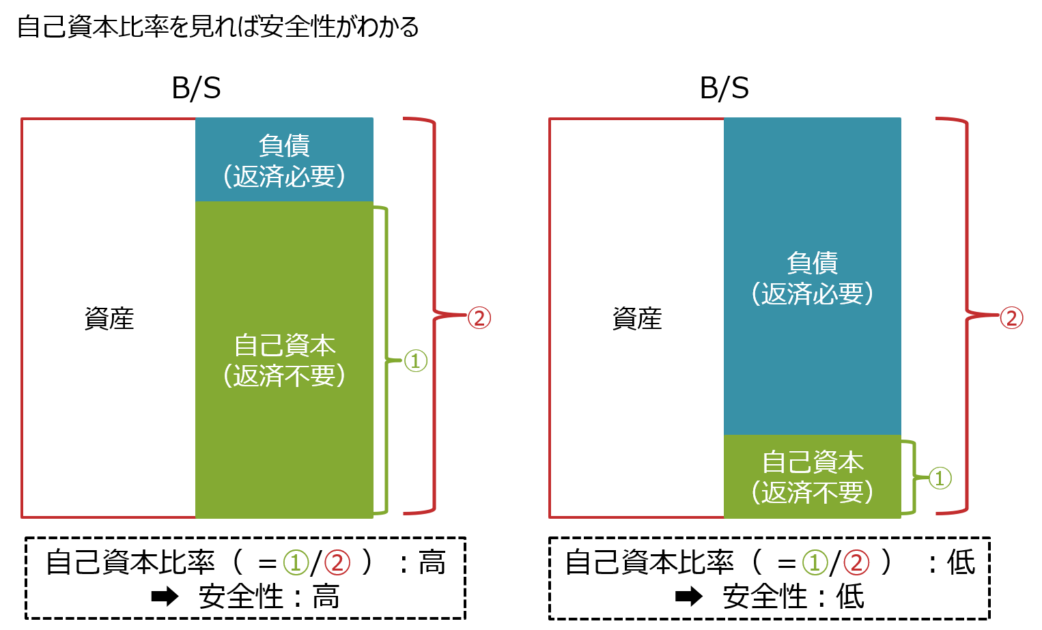

この点、簡単にいうと、自己資本の割合が高いほど、逆に負債の割合が低いほど、安全性が高いといえます。

(1) 自己資本=安全性の高い資金調達方法

自己資本は、基本的に返済の必要がない安定的な資本です。そのため、返済の必要がない資金を調達できたほうがいいのは当然です。また、配当は、あくまでも理論的には、利益が出ているときだけ支払えばよいものです。

なので、自己資本の割合が高い企業は財務的に安定しています。

(2) 負債=安全性の低い資金調達方法

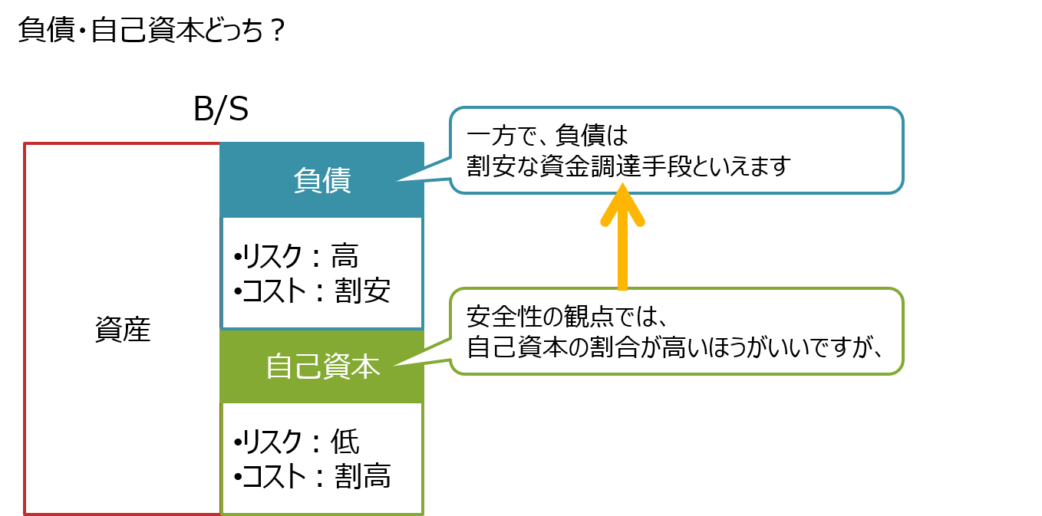

一方で、自己資本に比べると、負債のほうが不安定です。これは、負債は将来返済が必要なだけではなく、借入金などの利息は、利益が出ていなくても支払わなければならないからです。業績に連動しない固定的なキャッシュ・アウトフローは、基本的に企業にとってのリスクを増幅します。

4. 財務比率で見る安全性

(1) 自己資本比率とは

上記のような自己資本や負債の性質に注目して、企業の安全性を見る財務比率が「自己資本比率」です。

自己資本比率は、以下の算式で計算されます。

算式というほどのことはなく、要は総資本(=負債+自己資本)に占める自己資本の割合です。当然ながら、自己資本比率は高いほうが安全で、例えば、下の図でみると、明らかに左の企業のほうが財務的な安定性(安全性)が高そうですよね。

安全性を示す財務比率は、主に企業の財務構造を見るものです。そして、多くの場合、この自己資本比率のように期末の一時点におけるストック数値(貸借対照表の数値)を基礎として計算されます。

(2) 負債比率とは

自己資本比率のほかに、もう1つ、メジャーな指標として、「負債比率」という指標もあります。D/Eレシオとか呼ばれており、これは耳にされたことがあるのではないでしょうか。

負債比率は、以下の算式で計算されます。

ちなみに、負債比率の分子には、有利子負債(またはそこから手許資金を差し引いた純有利子負債)を用いることもあり、具体的な算式は要確認です。

この負債比率も、意味合いは自己資本比率と同じです。ただ、算式から、負債比率は、自己資本に対する負債の倍率であるため、負債比率が低いほど、財務的に安定していると評価できます。自己資本比率とは逆ですね。

このように自己資本比率と負債比率は、算式は異なるものの、基本的に同じ視点で企業の安全性を判断する比率といえます。

上記のとおり、企業の資金調達には、銀行借入や社債発行といったデット・ファイナンスと、株式発行に代表されるエクイティ・ファイナンスがありますが、どちらを採用するかは常にこれらの比率への影響を見ながら検討されます。

5. 自己資本比率は高ければ高いほどよいのか

自己資本比率が高ければ、財務的な安定性が高いというのは間違いないことです。

では、自己資本比率というのは、高ければ高いほどよいのでしょうか?

例えば、取引先の安全性を見るのであれば、自己資本比率は高いほうがよいでしょう。

しかしながら、企業(経営者や株主)の視点で、自社にとってどういう資本構成がベストかは、もう少し難しい問題です。

(1) 自己資本=割高な資金調達方法

例えば、一般的には負債より自己資本のほうがコスト面で割高といわれています。

これは、企業が倒産したときに、株主は銀行等の債権者より返済順序が劣後するので、常に高いリターンを求めるのと、支払配当には節税効果がない(支払利息にはそれがある)ためです。

つまり、自己資本は安全である一方、割高な資金調達方法ということです。

(2) 負債=割安な資金調達方法

逆に負債はリスクが高い一方、割安な資金調達方法と整理できます。

このような観点からは、事業が安定しており、利払いにも不安のない企業においては、割安な負債による資金調達が望ましいという考え方もあります。

6. 自己資本 vs. 負債 まとめると

まとめると、こんなふうに、B/Sの右側、つまり、資本構成を考えるわけですね。

たかだかB/Sの右側だけのお話ですけど、このあたりまで考えられるといいですね。

今日はここまでです。次回は、B/Sを上下に切り分けてみます。

では、では。

佐和 周(公認会計士・税理士)

現 有限責任 あずさ監査法人、KPMG税理士法人を経て、佐和公認会計士事務所を開設。専門は海外子会社管理・財務DD・国際税務など。東京大学経済学部卒業、英国ケンブリッジ大学経営大学院(Cambridge Judge Business School) 首席修了 (MBA)。詳細なプロフィールはこちら。

-520x312.png)

-520x312.jpg)

-240x240.png)

-240x240.jpg)

-240x240.png)

-240x240.png)